-

中期业绩解读 | 正荣地产:规模与效益并重,债务结构持续改善

-

27

2020-08

-

-

来源:中指研究院

今年为正荣地产“新三年战略”的攻坚之年,在疫情影响下公司仍坚持高质量发展,上半年销售业绩整体表现较为稳健,新增土储主要分布在长三角及海西区域,重视纵深布局及精准投资,债务结构不断优化,净负债降至71.4%,现金短债比达2.1,融资成本持续下降,抗市场风险能力不断增强。

销售韧性较强

销售业绩表现稳健,区域深耕战略效果显现。正荣地产积极应对疫情冲击,调整营销策略,推出“正荣置业”线上售楼处,开展直播促销活动,上半年实现合约销售额为559.9亿元,同比下降4.5%,1-7月累计合约销售额为695.9亿元,同比增速转正为1.3%,完成年度销售目标的49.7%,销售业绩总体表现比较稳健。

2017年-1H2020正荣地产住宅销售情况

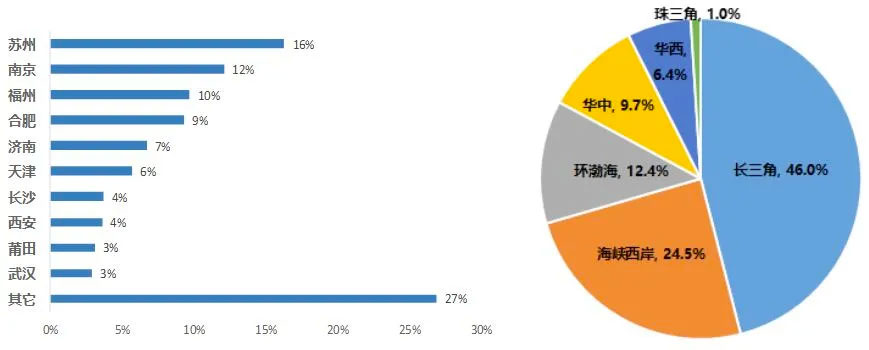

从销售区域贡献来看,持续深耕的长三角区域业绩贡献最高,达46.0%,海峡西岸、环渤海区域业绩贡献度位居二、三,销售业绩占比分别为24.5%、12.4%,其中环渤海区域业绩贡献度较去年有较大提升。

苏州、南京、福州、合肥等城市业绩贡献较大,合计销售业绩占比达47.4%,区域深耕策略明显,同时正荣地产在南京、天津、徐州等城市销售额位居城市房企销售榜前列,反映出公司经营能力、品牌知名度在深耕区域不断提升,区域深耕战略的效果逐渐显现。

正荣地产上半年销售业绩贡献前十城市及各区域销售业绩占比

正荣地产持续提升经营效率,首开平均周期缩短至7个月以内,最快能实现4-6个月开盘,首次开盘平均去化率达到70%以上。因此在充足销售货源、较高去化率以及重仓在高能级城市等有利因素支撑下,预期正荣地产可以顺利完成1400亿元年度销售目标。

持续投资高能级区域

保持稳健投资节奏,在长三角区域推进纵深投资。正荣地产重视财务盈利与规模扩张的平衡,加强区域布局研判,实现精准投资;公司坚持“区域深耕、投资纵深”战略,最大化挖掘城市价值,在城市选择上尽可能往下沉,形成规模效应,利于提高经营效率和效益。上半年新增19个项目,拿地金额为177.8亿元,拿地销售比为0.32,拿地成本为5883元/平,略低于去年平均拿地成本,拿地较为理性。按照“新三年战略”规划,正荣地产将不断提升拿地权益,增强盈利能力,上半年拿地权益为73%,其中8宗地块权益占比为100%。

投资方向延续“1+6+X”的全国化布局,始终坚持核心城市圈深耕战略,重点聚焦战略核心区域长三角和海西区域。今年在长三角区域拿地占比达59%,除在南京、苏州两个核心城市持续深耕外,重返上海,同时将区域纵深至徐州、合肥、无锡、滁州、阜阳、宿迁、昆山等发展潜力较大的长三角区域,另外在大本营海西区域拿地占比为28%,其它区域拿地相对较少。截止6月底,正荣土储货值为4700亿元,可以满足未来三年的销售需求,其中一二线占比为76%,权益升至58%,未来土地权益预期将进一步提升,优质土储穿越市场周期能力强,可支撑公司业绩稳健增长。

正荣地产土储城市分布情况

营收稳定增长,债务结构持续改善

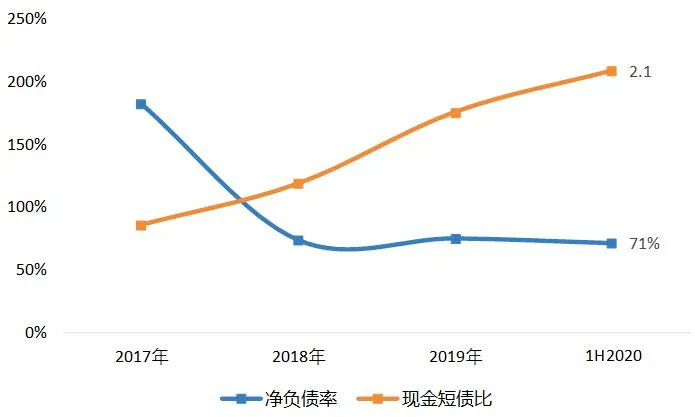

净负债率降至中低位水平,现金短债比升至2.1。正荣地产上半年营业收入为145.4亿元,同比增加6.5%,净利润为12.7亿元,同比增加8.1%,归母净利润为8.7亿元,同比下降6.2%,毛利率为20.3%,与去年同期持平,毛利润较低主要受处理老存货拖累,正荣地产表示未来将持续严控开发、融资等成本,毛利率有望有所提升。

坚持高质量发展,不断优化债务结构,净负债率为71.4%,较2019年底下降3.8个百分点,较2017年底183.2%高净负债率,降负债成效显著;公司现金流达398.1亿元,现金短债比上升至2.1倍,现金流比较充裕。

2017年-1H2020正荣地产净负债率及现金短债比

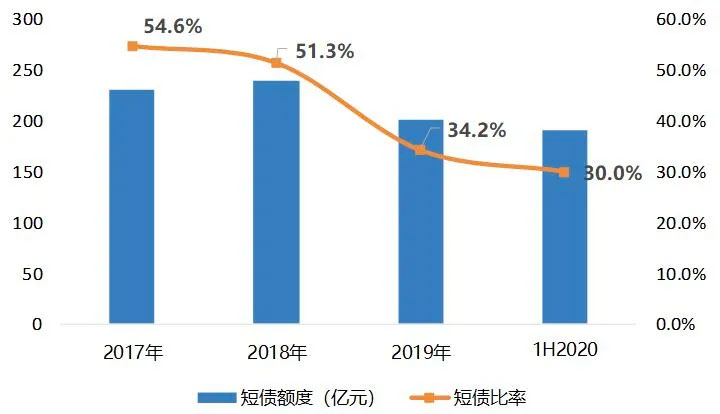

正荣地产上半年短债占比降至30.0%,成本较高、年限较短的非银借款占比大幅下降,传统银行贷款占比显著上升,债务主要集中在第三年至第五年内。在保持较快规模扩张的同时,正荣地产债务结构也不断优化,抗市场风险能力提升,公司发展韧性不断增强。

2017年-1H2020正荣地产短债占比

融资成本持续下降

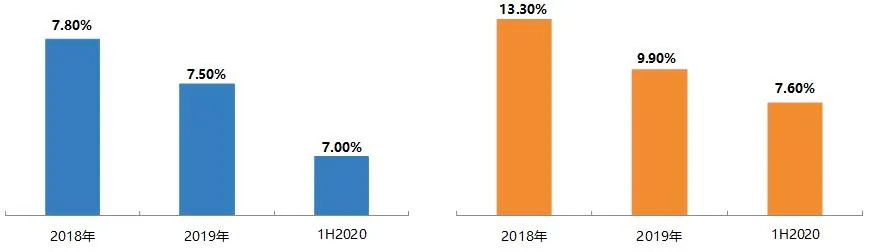

重视融资成本管控,融资成本下降至7.0%。正荣地产重视与投资者关系,已经构建起美元优先票据、公司债、资产支持证券等多元化的融资渠道,目前授信额度较为充裕,总战略授信人民币达2499亿元,外币债额度为3.5亿美元,小公募债额度为人民币10亿元。

公司融资成本也持续下降,上半年综合融资成本下降至7.0%,其中海外债融资成本降至7.6%,小幅低于行业海外债平均融资成本,同时推进债务置换,结构也不断优化。

2018年-1H2020正荣地产综合融资成本(左图)及境外美元优先票据利率(右图)变化

资本市场对正荣地产的信心较强,上半年中诚信国际及大公国际均给予最高的AAA级别,展望为「稳定」,三大国际评级机构穆迪、惠誉及标准普尔分别维持信用评级为B1(稳定)、B+(稳定)及B(正面)。

今年国民经济遭遇新冠疫情冲击,正荣地产经受住市场波动的考验,销售业绩表现比较平稳,仍坚持推进高质量发展战略,实施精准投资,拿地权益占比不断提升,债务结构持续优化,同时转变发展思路,调整组织架构,公司经营质量持续向好。